Bankene vet ikke hva de må betale for store deler av de pengene de låner inn fremover. Derfor er det vanskelig å fastsette utlånsrentene nå.

Skrevet av: Tom Staavi, informasjonsdirektør i Finans Norge.

Mange forventer at signalet som ligger i en sterkt redusert styringsrente fra Norges Bank raskt skal nå helt ut til bankenes kunder. Det er forståelig. Det er et massivt trykk mot Finans Norge nå etter at Norges Bank satt styringsrenten ned med 0,75 prosentpoeng til 0,25 prosent. Derfor kan det være nyttig med en forklaring på hvordan rentemarkedet der bankene låner inn penger fungerer.

I løpet av en uke er det kommet fem ordinære rentekutt som normalt tas over fem kvartaler. Det indikerer at det er nå er vanskelig for bankene å sette riktig pris på lån og innskudd.

Les også kommentaren: Hvorfor lurer banken på om jeg tar ut store kontantbeløp eller har utenlandske venner?

Finans Norge har ingen mening

Finans Norge har ingen mening om hva bankene bør gjøre. Det har vi heller ikke lov til. Det norske bankmarkedet er preget av konkurranse. Dette er så strengt at ingen banker engang har lov til å gi signaler offentlig om hva de ønsker å gjøre eller ikke gjøre med rentefastsettingen fordi det kan påvirke de andre bankenes beslutninger. De faktiske rentejusteringer vil derfor alltid komme som en nyhet og vil være basert på en rekke hensyn, ikke bare styringsrenten.

Det vi kan bidra med, er å forsøke å forklare hvilke elementer som påvirker den vanskelige beslutningen Norges 130 banker nå må gjøre.

Bankenes inntjening er forskjellen mellom hva banken låner inn penger til og hva den låner ut penger til. Det siste styrer banken helt selv. Men bankene kan ikke endre renten hver dag eller hver uke. Bankene er nemlig pålagt en varslingsfrist fra man beslutter å endre rentene, til rentene faktisk endres. Det er ingen varslingsfrist for å sette renten ned på utlån, det går i kundens favør. Men det er varslingsfrist for å sette ned renten på innskudd. Den er hele to måneder. Og innskuddsrenten og utlånsrenten henger sammen (i bedriftsmarkedet er det litt andre regler).

Utlånsrentene må settes som en funksjon av innlånsrentene. Og akkurat nå er det en ligning med svært mange ukjente.

Bankene har grovt sett to hovedkilder for å låne inn penger:

- innskudd fra kunder og

- lån i det profesjonelle pengemarkedet.

Siden innskuddsrenten ikke kan endres før det er gått 8 uker, vil denne delen av bankenes innlånskostnad ikke bli påvirket av renteendringene fra Norges Bank de to neste månedene. Innskudd utgjør om lag 40 prosent av bankenes utlån og utgjør således 40 prosent av grunnlaget for å sette utlånsrentene.

Det profesjonelle pengemarkedet, som grovt sett utgjør 50 prosent av innlånskostnaden, er i hovedsak styrt av renten bankene tilbyr hverandre (NIBOR) pluss et risikopåslag avhengig av den enkelte banks sikkerhet for sine lån.

Les også kommentaren: Hvorfor tåler vi ikke rikinger?

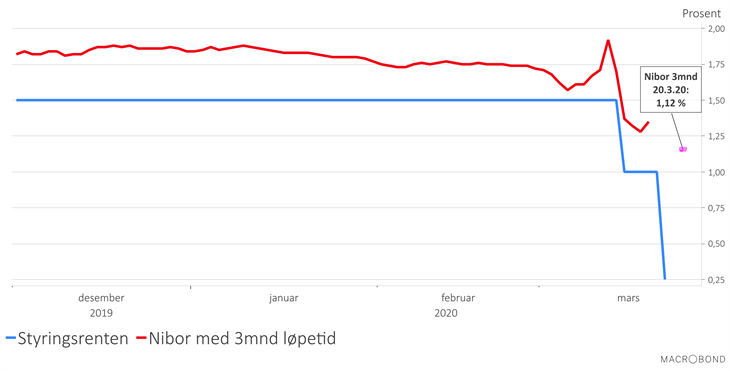

Styringsrente og Nibor

For bankenes markedsfinansering (obligasjoner mv.) er interbankrenten Nibor svært viktig. For disse obligasjonene betaler bankene den flytende Nibor-renten pluss et risikopåslag som er fast gjennom hele løpetiden til den enkelte obligasjon. Dette er viktig fordi når obligasjonene løper ut, må bankene utbetale lånet til obligasjonseierne og låne inn nye penger. Og må man gjøre det i en tid der risikopåslagene er mye høyere, koster det følgelig også mye mer for bankene.

I en situasjon med stress i finansmarkedene som vi nå er inne i, har dette risikopåslaget vært veldig volatilt og tidvis økt vesentlig, hvilket betyr at endringer i styringsrenten reelt sett ikke nødvendigvis trekker ned bankenes finansieringskostnad i like stor grad.

Slik er forholdet mellom NIBOR og styringsrenten:

Kilde: Macrobond/ Finans Norge

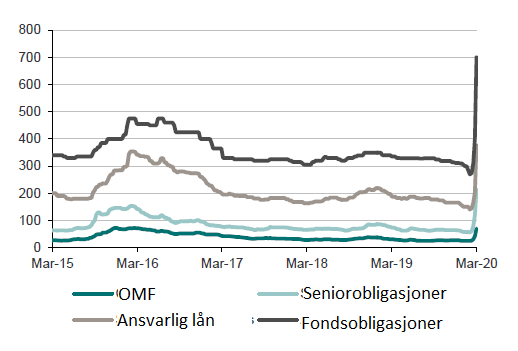

I tillegg til Nibor, betaler bankene det omtalte risikopåslaget. Dette påslaget varierer avhengig av hvor man er plassert i kreditorhierarkiet. Jo lavere prioritet jo høyere risiko og dermed høyere risikopåslag.

Som figurene under illustrerer, har den spesielle situasjonen vi er midt oppe i gitt utslag i en vesentlig økning på risikopåslagene for bankenes finansiering. Det vil kunne gi en økt finansieringskostnad for bankene ved en refinansiering av eksisterende gjeld eller ved utstedelse av nye obligasjoner.

Indikative risikopåslag for bankenes finansiering over 3mnd Nibor:

Kilde: DNB Markets Credit Research

Les også kommentaren: Trær på naboeiendommen – Hvilke regler gjelder?

En ekstraordinær situasjon

Dagen situasjon er unik, vi har ikke opplevet noe lignende siden finanskrisen og knapt da. Bankene vil bli påvirket gjennom redusert inntjening og potensielle tap. Samtidig har Norges Bank iverksatt en rekke positive tiltak som vil avhjelpe situasjonen. Raske og store rentekutt, samt å tilføre bankene likviditet er viktige grep. Regjeringen og Stortinget har vedtatt en rekke ulike pakker som også vil avhjelpe situasjonen.

For bankene handler det nå om å gjøre seg opp en mening om hvordan rentemarkedene kommer til å se ut fremover. Et viktig ansvar for bankene er å sørge for en prising som gjør at vi har et velfungerende bankmarked også fremover. Det er en forutsetning for at norsk økonomi skal komme gjennom denne utfordrende perioden. På bakgrunn av dette vil hver enkelt bank fatte sine beslutninger om hvilke priser de kan stille på innskudd og utlån i et marked preget av konkurranse og mye turbulens.

Det er ingen tvil om at norske banker er seg sitt samfunnsansvar bevisst. Bankene jobber hardt for at både bedrifts- og privatkunder skal komme minst mulig skadelidende gjennom den situasjonen vi står oppe i. Har du fått midlertidig redusert inntekt gjennom for eksempel permittering, ta kontakt med banken.

Noen automatikk i renteendringer som følge av hva sentralbanken gjør, er det imidlertid ikke. Det er greit å være klar over i disse dager.

NB: Dette innlegget ble først publisert på finansnorge.no, og gjengis her etter tillatelse.